会计科目分类

会计科目分类是会计核算中的一个重要环节,它有助于企业对经济活动进行系统的记录和管理。会计科目分类的标准主要有三个:会计科目核算的归属分类、会计科目核算信息的详略程度和会计科目的经济用途。

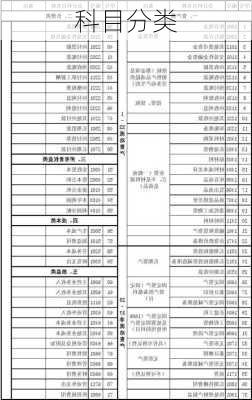

1.会计科目核算的归属分类

会计科目可以根据它们所归属的会计要素进行分类。这些会计要素包括资产、负债、所有者权益、成本和损益。以下是具体的分类:

资产类科目:用于核算企业拥有的或控制的、能以货币计量的经济资源的增减变动及结余情况。资产类科目按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

负债类科目:用于核算企业承担的能以货币计量、需以资产或劳务偿付的债务的增减变动和结余情况。负债类科目按负债的偿还期限分为反映流动负债的科目和反映非流动负债的科目。

所有者权益类科目:用于核算企业投资者对企业净资产所有权的增减变动和结余情况。所有者权益类科目按所有者权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

成本类科目:用于归集费用、计算成本的会计科目。成本类科目按成本的不同内容和性质可以分为反映制造成本的科目和反映劳务成本的科目。

损益类科目:损益类科目是指其在一定时期的发生额合计要在当期期末结转到“本年利润”账户,用以计算确定一定时期内损益的会计科目。损益类科目按损益的不同内容可以分为反映收入的科目和反映费用的科目。

2.会计科目核算信息的详略程度

会计科目还可以根据它们提供的信息的详细程度进行分类。总分类科目,也称为一级科目或总账科目,是对会计要素具体内容所做出的总括分类,能提供总括性的核算指标。明细分类科目,也称为二级科目或明细科目,是对总分类科目所含内容更加详细的分类,能够提供出更为详细、具体的核算指标。

3.会计科目的经济用途

根据会计科目能够提供哪些具体的经济指标,可以将其分为不同的类别,如盘存类科目、跨期摊配类科目、资本类科目、调整类科目、***分配类科目、成本计算类科目、结算类科目、损益计算类科目以及财务成果类科目等。

以上三种分类方法都是会计科目分类的重要依据,它们帮助我们更好地理解和使用会计科目,确保会计信息的质量和有效性。