KS指标与ROC曲线对比分析

在评估模型性能时,KS指标和ROC曲线是两种常见的方法。它们各自有着不同的特点和适用场景,下面我们将对这两种指标进行对比分析。

KS指标

KS指标,全称为KolmogorovSmirnov统计量,是一种用于衡量两个分布差异性的方法。在模型评价中,KS指标主要用于评估模型对好、坏客户的判别区分能力。具体来说,KS值衡量的是好坏样本累计分部之间的差值。好坏样本累计差异越大,KS指标越大,那么模型的风险区分能力越强。KS值的计算步骤包括:按照模型的结果对每个账户进行打分,所有账户按照评分排序,分为若干组,然后计算每个评分区间的好坏账户数,进而计算出每个评分区间的累计好账户数占总好账户数比率和累计坏账户数占总坏账户数比率,最后计算每个评分区间累计坏账户占比与累计好账户占比差的绝对值,并对这些绝对值取最大值即得KS值。一般来说,KS值在20%以上被认为是可用的模型,而KS值过高(如超过75%)可能意味着模型存在问题。

ROC曲线

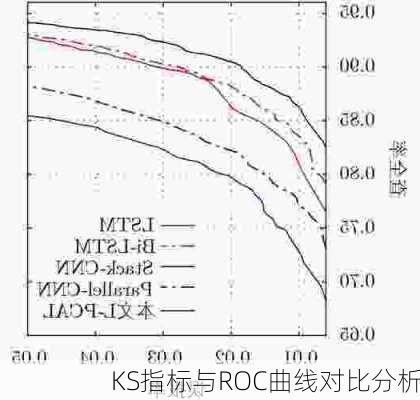

ROC曲线,全称为接收者操作特征曲线,是一种绘制真正例率(TPR)与假正例率(FPR)之间关系的图形方法。在二分类问题中,TPR表示实际为正的样本中,有多少预测是正确的,而FPR表示实际为负的样本中,有多少预测是错误的。ROC曲线的横坐标为FPR,纵坐标为TPR。一个好的分类器应该具有高的TPR和低的FPR。ROC曲线可以通过遍历不同的阈值来获得一系列的(FPR,

TPR)对,然后连接这些点形成一条曲线。曲线下的面积被称为AUC(Area

Under

Curve),AUC值越大表示模型的性能越好。如果一个模型的AUC值为1,则表示它是完美分类器;如果AUC值为0.5,则表示模型的预测能力相当于随机猜测。

对比分析

1.衡量角度:KS指标关注的是好坏样本累计分部的差异,而ROC曲线关注的是真正例率和假正例率的关系。

2.风险区分能力:KS指标直接反映了模型的风险区分能力,而ROC曲线更多地体现了模型的整体预测性能。

3.适用场景:KS指标更适合于评估那些需要强烈区分好、坏客户的场景,如信用评分、欺诈检测等。ROC曲线则更适合于评估那些需要综合考虑预测准确性和假阳性的场景。

4.数值解释:KS值的取值范围是[0,1],其中0.2以下表示模型预测能力较差,0.20.3表示模型可用,0.30.5表示模型有较强区分能力,0.5以上表示模型具有很强区分能力。而AUC值的范围是[0,1],其中0.5表示随机猜测的性能,0.81.0表示非常优秀的性能。

总的来说,KS指标和ROC曲线都是非常重要的模型评价工具,它们各有优势和适用场景。在实际应用中,应根据具体的问题和需求选择合适的指标进行评估。