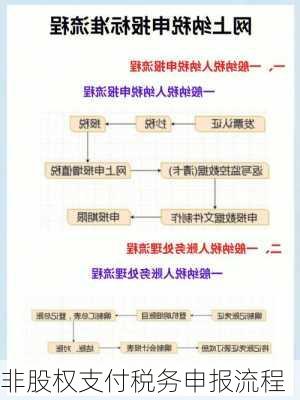

非股权支付税务申报流程

非股权支付税务申报流程主要包括以下几个步骤:

首先,需要登录国家税务总局网站,并选择相应的申报系统。这是进行税务申报的第一步。

接下来,需要填写增值税纳税申报表或者其他相关的税务申报表。这些申报表通常需要填写纳税人相关信息、纳税期限、纳税金额等。

非营利企业在缴纳增值税时,需要注意税率的不同。例如,文化、教育、医疗行业的增值税税率为6%,而其他行业的增值税税率为10%或者13%。此外,还需要注意其他可能的税款,如企业所得税等。

在非股权支付的情况下,需要确认与非股权支付额对应的资产转让所得或损失。这涉及到被转让资产的公允价值和计税基础的计算,以及与股权支付额相对应的部分是否需要视同销售确认所得或损失。

完成上述步骤后,需要按照规定提交纳税申报表和相关税款信息。这是税务申报流程中的重要环节,有助于税务机关进行税收管理和监控。

非营利企业通常需要定期进行增值税申报和缴纳工作,这通常是每月或者每季度,并且需要及时更新相关的税务记录。

在进行非股权支付税务申报时,还需要注意以下几点:

特殊性税务处理的应用:如果企业的整体资产转让经过税务机关备案按特殊性税务处理,资产增值部分与股权支付对应部分不缴纳企业所得税,但与非股权支付额对应的资产增值部分要纳税。

计税基础的确定:在股权收购中,收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。这意味着在计算税款时,需要考虑原有计税基础的影响。

非股权支付的税务处理:非股权支付对应的资产转让所得或损失,需要在交易当期确认,并调整相应资产的计税基础。这与其他类型的支付方式有所不同。

综上所述,非股权支付税务申报流程涉及到多个步骤和注意事项。在实际操作中,建议寻求专业的税务咨询或服务,确保申报过程的准确性和合规性。